O módulo Ativo Fixo dentro do TOTVS Backoffice, na linha Protheus, desempenha um papel fundamental no gerenciamento de bens e patrimônio das empresas. Com uma série de recursos e funcionalidades, esse módulo permite controlar de forma eficiente e precisa os ativos permanentes, realizar cálculos de depreciação, acompanhar a manutenção e reparos, entre outros processos essenciais. Neste artigo, vamos explorar os principais conceitos do módulo Ativo Fixo, fornecendo uma visão geral sobre cada um deles.

O que são ativos?

É importante lembrar que os ativos são direitos que representam bens utilizados para sustentar as operações de uma empresa ou para exercer atividades nesse contexto, incluindo propriedade industrial ou comercial. Isso abrange uma variedade de itens, como máquinas, equipamentos, móveis, patentes, fórmulas, pontos comerciais e outros. Há legislação específica para o controle de ativos, independentemente de serem fixos ou não. A Lei nº 6404, de 15/12/76, em seu artigo 179, item IV, estabelece a classificação das contas no Ativo Imobilizado. Além disso, o cadastro de ativos tem o propósito de armazenar informações relacionadas aos ativos da empresa.

Como funciona o módulo Ativo Fixo?

De forma geral, o módulo Ativo Fixo do Protheus tem como objetivo auxiliar no controle dos bens adquiridos, incluindo aplicações gerais, como ações e quotas, além de despesas, como mencionado anteriormente.

Em essência, esse módulo permite que os gestores acompanhem a vida útil dos recursos por meio da depreciação mensal. Além disso, oferece a possibilidade de realizar consultas futuras, armazenando históricos que podem ser analisados posteriormente para fins comparativos, entre outras finalidades.

Alguns conceitos para utilizar o módulo Ativo Fixo

Resumidamente, este módulo está dividido em três grandes áreas:

- Investimentos: incluem participações societárias permanentes, como ações, e bens e direitos que não são usados na produção da empresa;

- Ativo Diferido: engloba despesas pré-operacionais, gastos prévios ao início das atividades da empresa, e despesas de reorganização, que devem ser amortizadas em até 10 anos;

- Imobilizado: abrange bens permanentes adquiridos para uso na atividade produtiva da empresa. O custo do imobilizado inclui todas as despesas de aquisição do bem, como IPI, frete e mão-de-obra, além dos gastos necessários para colocá-lo em uso no processo produtivo.

Considerando estas áreas, é importante conhecer os seguintes conceitos para o gerenciamento de bens e patrimônio da sua empresa:

Bens de Pequeno Valor:

São bens que possuem um valor inferior a um limite estabelecido pela legislação, podendo ser considerados despesas ou custos. Esses itens podem ser adquiridos e registrados de forma simplificada, facilitando o controle e a contabilização.

Princípio da Essência Sobre a Forma:

Forma refere-se ao aspecto jurídico, enquanto a essência refere-se ao aspecto econômico. Esse princípio contábil busca refletir a realidade econômica das transações, levando em consideração a sua essência e não apenas a sua forma legal. No contexto do módulo Ativo Fixo, isso significa registrar os eventos de acordo com o impacto econômico e não apenas com base em formalidades legais. Sempre que houver conflito entre o aspecto jurídico e o aspecto econômico deve prevalecer o segundo (essência).

Bens Fabricados pela Própria Empresa:

Quando a empresa fabrica seus próprios bens, é necessário considerar os custos de produção para atribuir o valor adequado a esses ativos. Deve-se levar em consideração os seguintes elementos na formação dos custos das unidades produzidas:

- Custos de materiais utilizados;

- Custo da mão de obra;

- Encargos relacionados;

- Custos diretos ou indiretos.

Quando ocorrem transferências de bens produzidos da matriz para filiais, ou vice-versa, o valor do estoque (custos) é considerado nesse processo. O módulo Ativo Fixo permite o registro e controle desses bens de forma integrada.

Construção em Andamento:

Quando a empresa está em processo de construção ou montagem de um ativo, é possível registrar esses eventos como construção em andamento, acompanhando os custos e etapas de forma adequada. No final da construção, esses valores são transferidos para a conta do bem imobilizado. Em caso de reformas, as depreciações também são consideradas.

Doações:

Através do módulo Ativo Fixo, é possível registrar doações recebidas ou realizadas pela empresa, controlando os ativos envolvidos nesse processo e seus valores. Este processo deve considerar o valor de mercado das doações para fins de imobilização, de acordo com o Parecer Normativo 113/78.

No caso de doações provenientes do Poder Público, o valor considerado é o valor de mercado. A empresa receptora trata esse valor como uma reserva de capital.

No caso de doações de empresas privadas, também se utiliza o valor de mercado. Para a empresa receptora, esse valor é aceito como custo de aquisição. No entanto, o beneficiário terá uma receita não operacional sujeita à tributação.

Para a empresa doadora, o valor da doação é considerado um prejuízo indedutível, com exceções aplicáveis a doações para empresas filantrópicas ou de utilidade pública.

Manutenção e Reparos:

Para garantir a vida útil dos ativos, é necessário realizar manutenções e reparos periódicos. O módulo permite o controle dessas atividades, auxiliando na gestão e no planejamento dessas ações.

De acordo com o Artigo 286 do Regulamento do Imposto de Renda (RIR/94) e o Parecer Normativo 22/87, o procedimento para manutenção e reparos deve:

- Determinar o valor restante da depreciação do bem;

- Aplicar esse valor restante da depreciação sobre o custo da manutenção, considerando-o como uma despesa;

- Verificar a diferença entre o custo da manutenção e o resultado do passo anterior. Esse valor será imobilizado como parte do ativo;

- É importante ressaltar que esse critério só deve ser aplicado quando a manutenção promover o aumento da vida útil do bem. Caso contrário, o valor gasto na manutenção deve ser considerado como despesa e nenhum valor será imobilizado.

Depreciação:

A depreciação é o processo de alocação do custo de perda de valor de um ativo ao longo de sua vida útil — uso, desgaste, obsolescência ou ação da natureza. O módulo Ativo Fixo realiza o cálculo automático da depreciação, considerando diferentes métodos e taxas.

O cálculo da depreciação começa quando o bem é colocado em uso e bens que não perdem valor, como obras de arte ou imóveis, não sofrem depreciação.

O Protheus calcula a depreciação com base na taxa anual informada para cada bem, até que o valor acumulado da depreciação seja igual ao valor de aquisição em moeda forte.

Cálculo da Depreciação:

O cálculo da depreciação envolve a escolha de um método de depreciação (linear, acelerada, entre outros) e a aplicação de uma taxa de depreciação sobre o valor do ativo. O módulo facilita esse processo, automatizando os cálculos e fornecendo relatórios precisos.

Valor do bem (R$) x Taxa depreciação (%) = Encargo anual (R$)

Encargo Anual (R$) / 12 (meses) = Encargo mensal (R$)

Depreciação Acelerada:

A depreciação acelerada pode ser realizada de duas formas: aceleração normal e aceleração incentivada.

Na aceleração normal, a depreciação é calculada com base no número de horas diárias de operação do bem. A lei determina índices de aceleração para diferentes turnos de trabalho, como 1 turno de 8 horas (índice 1.0), 2 turnos de 8 horas (índice 1.5) e 3 turnos de 8 horas (índice 2.0). Por exemplo, um bem funcionando em 2 turnos terá uma taxa de depreciação de 15% (10% x 1.5).

Na aceleração incentivada, trata-se de um incentivo fiscal com o objetivo de promover a modernização das instalações e equipamentos. Existem decretos e leis específicas, como o Decreto 2433/88, a Lei 8661/93 e a Lei 8248/91. Também há a Medida Provisória 1435/96, que isenta de IPI e ICMS bens adquiridos entre 14/06/96 e 31/12/97. Essa depreciação incentivada é um incentivo extra contábil e controlado pelo Livro de Apuração do Lucro Real (LALUR). O registro contábil é realizado normalmente, mas no LALUR o lucro líquido é excluído da parte “A” e registrado na parte “B”.

Dessa forma, a depreciação acelerada permite uma redução mais rápida do valor contábil dos bens, incentivando a renovação do parque fabril e a modernização das empresas. O módulo Ativo Fixo permite a aplicação desse tipo de depreciação quando necessário.

Resultado Contábil:

O registro de aquisições e depreciações influencia o resultado contábil da empresa. O módulo realiza o cálculo desses valores, possibilitando a visualização e análise do impacto financeiro nos relatórios contábeis.

Bens Usados:

O módulo Ativo Fixo também contempla a aquisição e o controle de bens usados, permitindo o registro desses ativos e a realização dos cálculos de depreciação necessários.

Exaustão:

A exaustão é um conceito aplicado a ativos naturais, como recursos minerais. O módulo possibilita o registro desses ativos e o cálculo da exaustão de acordo com os critérios estabelecidos.

Amortização:

A amortização é o processo de alocação do custo de um ativo intangível ao longo de sua vida útil. Ela só é aplicável a direitos que possuem prazo de utilização.

No caso de aluguéis, é possível amortizá-los pelo prazo estipulado no contrato de aluguel. Já marcas e patentes possuem prazo definido por lei, levando em consideração apenas o primeiro período, sem considerar renovações posteriores.

O módulo permite o registro e controle desses ativos, facilitando o cálculo e a visualização das amortizações. Os bens sujeitos à amortização devem ser cadastrados com a indicação adequada no campo “Classificação”: S para Patrimônio Líquido, A para Amortização e C para Capital Social. Os cálculos de amortização seguem procedimentos semelhantes aos da depreciação.

Correção Monetária:

A correção monetária refere-se à variação do valor de um bem em moeda nacional, sendo calculada com base no seu valor original em moeda forte e atualizada pela taxa de câmbio dessa moeda no último dia do mês. O módulo possibilita o registro e controle dessas correções.

Correção Monetária da Depreciação:

Além da correção monetária do valor do ativo, também é possível realizar a correção monetária dos valores de depreciação acumulados. Nada mais é que a variação do saldo já depreciado do bem em moeda nacional, sendo calculada a partir desse saldo em moeda forte e atualizada pela cotação dessa moeda no último dia do mês. O módulo facilita esse processo, mantendo os registros atualizados.

Baixa de Bens do Ativo Permanente:

Quando um bem é retirado do Ativo Permanente, seja por venda, obsolescência ou perda, é necessário realizar a baixa desse ativo.

Para empresas que não possuem controle de ativo fixo e precisam realizar a baixa de um ou mais bens, é necessário:

- Identificar o bem e a data de aquisição (priorizando o mais antigo);

- Quantificar o valor do bem utilizando índices monetários;

- Realizar a correção monetária até a data da venda;

- Determinar o percentual acumulado depreciado;

- Corrigir a depreciação acumulada até a data de venda.

No sistema, o valor da depreciação acumulada já está calculado. Portanto, na baixa do bem, o valor da depreciação no registro contábil será calculado da seguinte forma: Depreciação Acumulada Corrigida + Valor da Depreciação no Mês. Em seguida, é feita a contabilização.

Para a baixa do bem:

- Débito: Ganhos/Perdas de Capital

- Crédito: Imobilizado

Para a baixa da depreciação:

- Débito: Depreciação Acumulada

- Crédito: Ganhos/Perdas de Capital

Para vendas:

- Débito: Disponibilidade

- Crédito: Ganhos/Perdas de Capital

Na apuração do resultado:

- Débito: Ganho/Perda de Capital

- Crédito: Resultado do Exercício

O módulo permite o registro e controle dessas baixas, mantendo o histórico atualizado.

Reavaliação:

A reavaliação consiste em ajustar o valor de um ativo com base em avaliações técnicas ou de mercado. Ela é aplicada somente aos bens do ativo permanente e tem o objetivo de reduzir a diferença entre o valor histórico e o valor de mercado, com base em uma análise econômica da empresa. No caso de empresas de grande porte, em que reavaliar todos os ativos é inviável, é recomendado reavaliar bens similares.

No registro fiscal, o valor da reavaliação é isento de tributação enquanto permanecer como reserva. Porém, quando a reserva é realizada, esse valor passa a ser tributado, seja na venda do bem ou no uso para cobrir diferenças contábeis.

No registro contábil, é debitada a depreciação acumulada e creditado o valor reavaliado no imobilizado. Além disso, é necessário identificar os bens que estão sendo reavaliados na conta de reserva de reavaliação.

O módulo permite a realização desse processo, registrando o valor reavaliado e suas consequências contábeis.

Depreciação do valor da reavaliação:

Após a reavaliação de um ativo, é possível realizar a depreciação desse novo valor seguindo o Parecer Normativo 27/81. Se o laudo técnico indicar um novo período de vida útil para o bem reavaliado, a depreciação deve ser calculada levando em consideração esse novo período.

No caso de o laudo não mencionar o período de vida útil atualizado, a depreciação deve ser baseada no período de vida útil anterior do bem.

O módulo calcula automaticamente a depreciação com base no valor reavaliado, mantendo os registros atualizados.

Código Base:

O código base é uma identificação única atribuída a cada ativo, facilitando o controle e a localização dos itens. Cada bem ou lote de bens que for cadastrado deverá receber um código exclusivo e o usuário é responsável por definir esse código de acordo com seus critérios.

Tipos de Ativo:

Dentro do módulo Ativo Fixo, é possível definir diferentes tipos de ativos, agrupando-os de acordo com suas características ou categorias. Essa classificação facilita a organização e análise dos ativos:

- Tipo 01: refere-se a ativos adquiridos.

- Tipo 02: refere-se a ativos que passaram por reavaliação.

- Tipo 03: refere-se a adiantamentos relacionados a ativos.

- Tipo 04: refere-se a ativos conforme definido pela Lei 8200.

Adiantamentos:

Os adiantamentos são valores pagos antecipadamente em relação à aquisição de um ativo. O módulo permite o registro e controle desses adiantamentos, integrando-os aos demais processos de gestão de ativos.

Baixas de Adiantamento:

A rotina de baixas de adiantamento permite aglutinar vários bens em um único bem final. É comumente usado na construção civil, em que materiais como areia, cimento, tijolos e máquinas são classificados como adiantamentos. Ao concluir a obra, esses bens são automaticamente baixados e um novo bem, como o prédio, é cadastrado no sistema, com o valor de custo da construção.

LEI 8.200 (Diferença BTN/IPC):

A Lei 8.200 trata da correção monetária de ativos, estabelecendo critérios específicos, como a utilização do BTN (Bônus do Tesouro Nacional) e do IPC (Índice de Preços ao Consumidor).

A lei 8.200 estabeleceu que as diferenças resultantes da variação entre os índices BTNF e IPC, sobre os bens do ativo adquiridos até dezembro de 1990, devem ser controladas em contas separadas no ativo. Isso significa que o artigo 3º da lei 8.200/91 determina um tratamento específico para as diferenças encontradas no valor da correção monetária de 1990, calculada pelo BTNF, quando comparada com a variação do Índice de Preços ao Consumidor – IPC.

O módulo permite a aplicação desses critérios e o registro das correções monetárias de acordo com a legislação vigente.

Taxa da Moeda:

A taxa da moeda no sistema permite a conversão de dados históricos com base nas taxas do dia correspondente, além de calcular a taxa média. Isso possibilita a adequação das informações financeiras ao valor monetário de cada período, considerando as flutuações cambiais.

Ampliação:

Os gastos com reparos, conservação ou substituição de partes de bens do ativo imobilizado que resultem em aumento da vida útil do bem podem ser ativados para futuras depreciações, desde que esse aumento seja superior a um ano. As ampliações e reformas podem ser adicionadas ao bem existente, aumentando sua depreciação mensal e mantendo o prazo de depreciação, ou podem ser consideradas itens separados, prolongando a vida útil do bem. A escolha entre essas opções depende do interesse econômico da empresa. Para a contabilização, é utilizado o lançamento padronizado “821”, e a diferença acrescida ao valor é armazenada no arquivo SN4. Essa ampliação só é permitida para bens do tipo 01.

Baixas:

Quando um elemento do ativo imobilizado é alienado, liquidado ou baixado devido a perecimento, extinção, desgaste, obsolescência ou exaustão, seu valor contábil deve ser baixado proporcionalmente das contas correspondentes do ativo imobilizado.

O registro contábil da retirada envolve um crédito na conta de custo corrigido e um débito na respectiva conta de depreciação acumulada (ou outra conta), com a contrapartida sendo lançada em uma conta de resultado do período. Essa conta de resultado irá registrar o valor líquido do bem baixado, o valor da alienação (se houver) e o saldo representando o ganho ou a perda.

Para realizar a baixa, é necessário informar o valor ou quantidade da baixa, a data, o motivo e o número da nota (no caso de venda).

A baixa parcial de itens com agregados dos tipos “02-Reavaliação” ou “04-Lei 8200” deve ser feita com base no valor. É recomendado que esses agregados sejam baixados juntamente com o item principal, selecionando a opção “Sim” na pergunta “Baixa filhos?-(Reaval/Lei 8200)”.

Os lançamentos padronizados podem ser utilizados para definir a sequência de contabilização da baixa. A baixa pode ser realizada por quantidade, valor ou percentual.

- Baixa por quantidade ou percentual: implica na redução da quantidade do bem e seu valor proporcional;

- Baixa por valor: reduz apenas os valores acumulados. Os bens dos tipos 01 (aquisição), 02 (reavaliação) e 04 (Lei 8200) devem obrigatoriamente sofrer baixas por valor.

Os bens dos tipos 02 e 04 devem ser baixados na mesma proporção do tipo 01.

A opção “Automático” permite a baixa automática de um lote, onde os dados genéricos de baixa são informados e os itens são selecionados.

Transferência:

Quando um ativo é transferido, é necessário registrar essa transferência. Ela pode ocorrer de duas formas:

- Transferência física: quando um bem é movido para um local diferente de onde está atualmente;

- Transferência contábil: quando o saldo contábil de um bem é transferido para outra conta contábil.

Ao realizar uma transferência contábil, é necessário fazer um lançamento contábil para transferir os valores das contas atuais para as contas receptoras na mesma proporção.

Aquisição por Transferência:

Essa opção permite transferir bens adquiridos como adiantamento ou bens definitivos. É possível gerar um ou mais bens a partir dos bens selecionados. Cada linha inserida representa um novo bem definitivo, e o valor original de cada bem deve ser informado. A soma dos valores dos bens selecionados não pode ser maior do que a soma dos valores originais dos novos bens a serem gerados.

Cálculo:

Essa rotina realiza os cálculos mensais de correção monetária e depreciação dos bens cadastrados. Deve ser executada no último dia de cada mês para atualizar os valores dos bens de acordo com as taxas da moeda forte (atualmente a UFIR). É necessário verificar se as taxas mensais e os percentuais de depreciação foram informados corretamente, assim como as contas vinculadas aos bens. Após cada cálculo, a data é armazenada para futuras referências. O sistema oferece um lançamento padronizado (820) para contabilização, mas se não estiver disponível, o sistema gera o lançamento contábil com base nas contas do bem. É recomendado fazer backup dos dados antes e depois do cálculo, e é importante guardar o backup por pelo menos um ano, pois podem ocorrer mudanças nas normas governamentais relacionadas aos cálculos contábeis.

Refaz Saldos:

Nesta rotina, o usuário pode escolher entre duas opções para reconstruir o Arquivo de Saldos (SN5). A reconstrução pode ser feita a partir do Cadastro de Bens ou do Arquivo de Movimentações. Durante a gravação do Arquivo de Saldos, os registros serão sempre somados (exceto em casos de estorno ou cancelamento), independentemente de serem bens do Imobilizado ou do Patrimônio. A subtração será tratada no relatório “Razão”. Essa funcionalidade facilita a implantação inicial, a manutenção dos arquivos ou a importação de outras bases de dados.

Eficiência patrimonial

O módulo Ativo Fixo do TOTVS Backoffice na linha Protheus é uma ferramenta poderosa para o gerenciamento eficiente e preciso dos ativos permanentes das empresas. O sistema oferece o controle completo de todos os ativos, desde a compra até a venda, obsolescência ou sucateamento. Ele permite calcular a depreciação, gerenciar fichas de ativos e realizar contabilização automática.

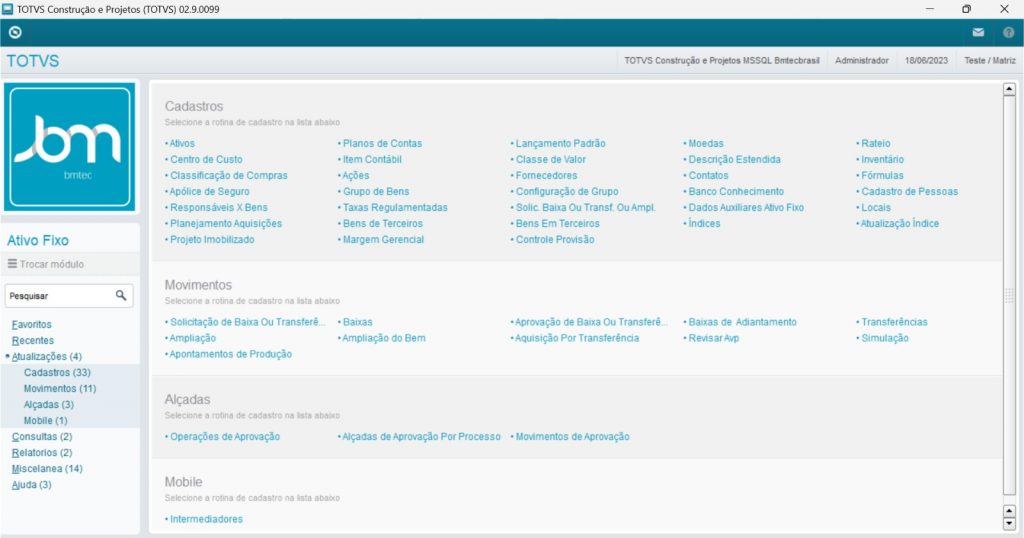

Confira abaixo a tela do sistema:

Para implementar o módulo Ativo Fixo, assim como outros componentes do ERP da TOTVS, é importante ter cuidados específicos. Por isso, recomendamos buscar ajuda especializada.

Se sua empresa ainda não está aproveitando todo o potencial do módulo Ativo Fixo do Protheus, entre em contato conosco e descubra como podemos ajudar na implementação ou atualização dessa solução.